Il 2025 si chiude con un’economia mondiale che procede a velocità diverse tra le principali aree del pianeta. La Cina continua a mantenere un ritmo di crescita coerente con gli obiettivi fissati da Pechino, mentre gli Stati Uniti rallentano e l'Europa mostra segnali di ripresa leggermente superiori alle aspettative.

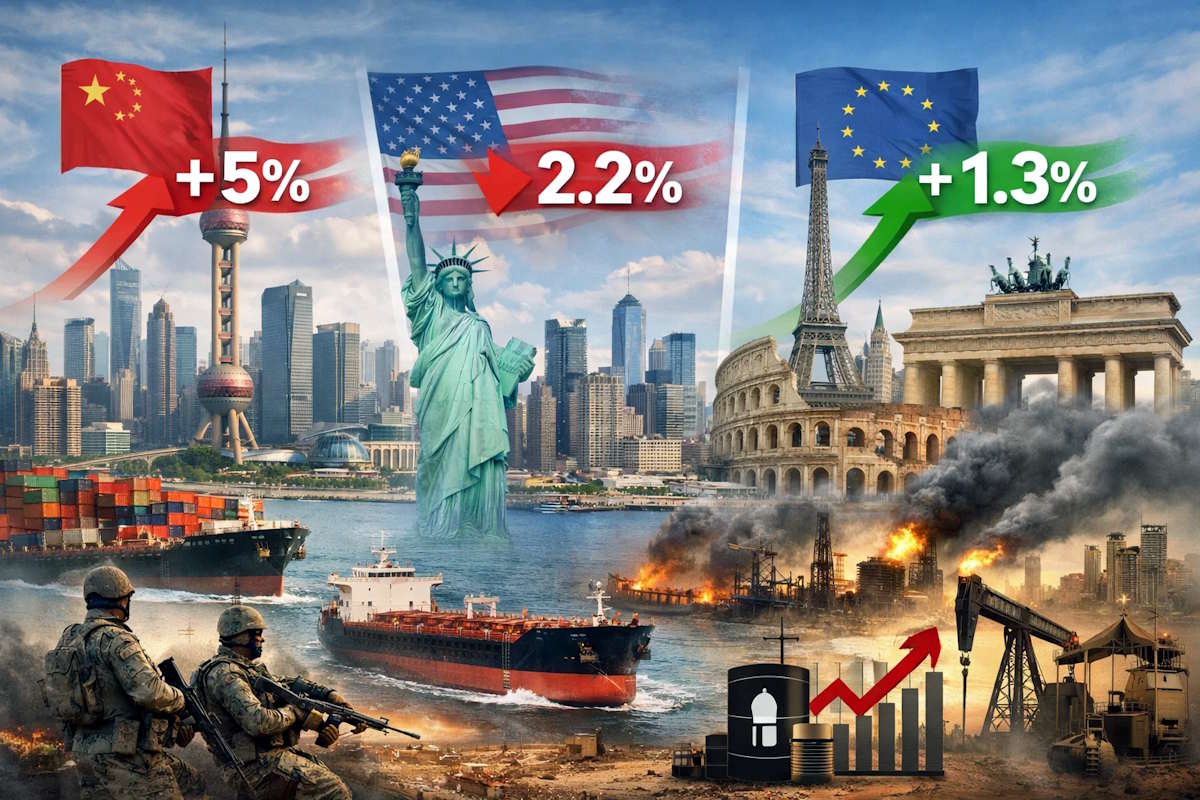

Secondo gli ultimi dati disponibili, il Pil cinese è cresciuto del 5%, confermando la capacità dell’economia del gigante asiatico di sostenere un’espansione significativa nonostante il contesto internazionale incerto. Negli Stati Uniti, invece, l’attività economica ha registrato una decelerazione, con una crescita del 2,2%. Nell’area euro si è osservato invece un recupero complessivo superiore alle attese, con un incremento dell’1,3%.

A pesare sulle prospettive future resta tuttavia il quadro geopolitico. Il conflitto in Medio Oriente sta infatti esercitando nuove pressioni al rialzo sul prezzo del petrolio, alimentate dal ruolo centrale dell’Iran tra i produttori di greggio e dall’importanza strategica dello Stretto di Hormuz, una delle principali rotte mondiali per il trasporto di energia. Questo scenario rischia di ridurre le prospettive di crescita globale nel 2026, aumentando l’incertezza per imprese e mercati.

In questo contesto, l’economia italiana mostra segnali di crescita moderata. Nel quarto trimestre del 2025 il Pil è aumentato dello 0,3% rispetto al trimestre precedente. Un risultato che, nel confronto europeo, colloca l’Italia davanti alla Francia, ferma allo 0,2%, allo stesso livello della Germania (+0,3%), ma ancora distante dal ritmo più sostenuto della Spagna, che ha registrato un incremento dello 0,8%. A trainare la crescita italiana è stata soprattutto la domanda interna (PNRR).

Sul fronte produttivo emergono però segnali contrastanti. A gennaio l’indice destagionalizzato della produzione industriale ha registrato il secondo calo consecutivo su base congiunturale, con una flessione dello 0,6% dopo il -0,5% di dicembre. Tuttavia, osservando il periodo più ampio compreso tra novembre 2025 e gennaio 2026, la produzione risulta in aumento dello 0,7% rispetto ai tre mesi precedenti, segno di una dinamica ancora incerta ma non priva di segnali positivi.

Indicazioni incoraggianti arrivano invece dal mercato del lavoro. A gennaio l’occupazione è tornata a crescere, con un aumento che ha riguardato esclusivamente la componente maschile e quasi tutte le classi di età, con l’eccezione dei giovani tra i 15 e i 24 anni. Dal punto di vista della posizione professionale, l’incremento ha coinvolto sia i lavoratori dipendenti sia quelli autonomi.

Sul versante dei prezzi, a febbraio l’indice armonizzato dei prezzi al consumo (IPCA) è salito dell’1,6% su base annua, mostrando una decisa accelerazione. Nonostante ciò, l’inflazione italiana continua a rimanere inferiore alla media dell’area euro, con un differenziale che negli ultimi mesi tende progressivamente a ridursi.

Guardando al medio periodo, il mercato del lavoro italiano ha mostrato una ripresa significativa dopo il brusco arresto del 2020, causato dai lockdown legati alla pandemia di Covid-19. La fase di recupero ha portato nel 2025 al superamento della soglia dei 24 milioni di occupati, uno dei livelli più alti mai registrati nel Paese.

Restano tuttavia fragilità strutturali. Tra il 2019 e il 2025 l’Italia continua a presentare tassi di inattività più elevati rispetto alla media europea e un divario di genere nel lavoro più marcato rispetto ai principali partner dell’Unione europea. Inoltre persistono profonde differenze territoriali e sociali, che rendono la crescita dell’occupazione meno equilibrata rispetto a quella osservata in altri grandi Paesi europei.

In sintesi, mentre l’economia globale si prepara ad affrontare nuove incertezze legate alle tensioni geopolitiche e all’andamento dei prezzi energetici, l’Italia mostra segnali di stabilità ma deve ancora affrontare sfide strutturali importanti, soprattutto sul fronte dell’industria e della partecipazione al mercato del lavoro.