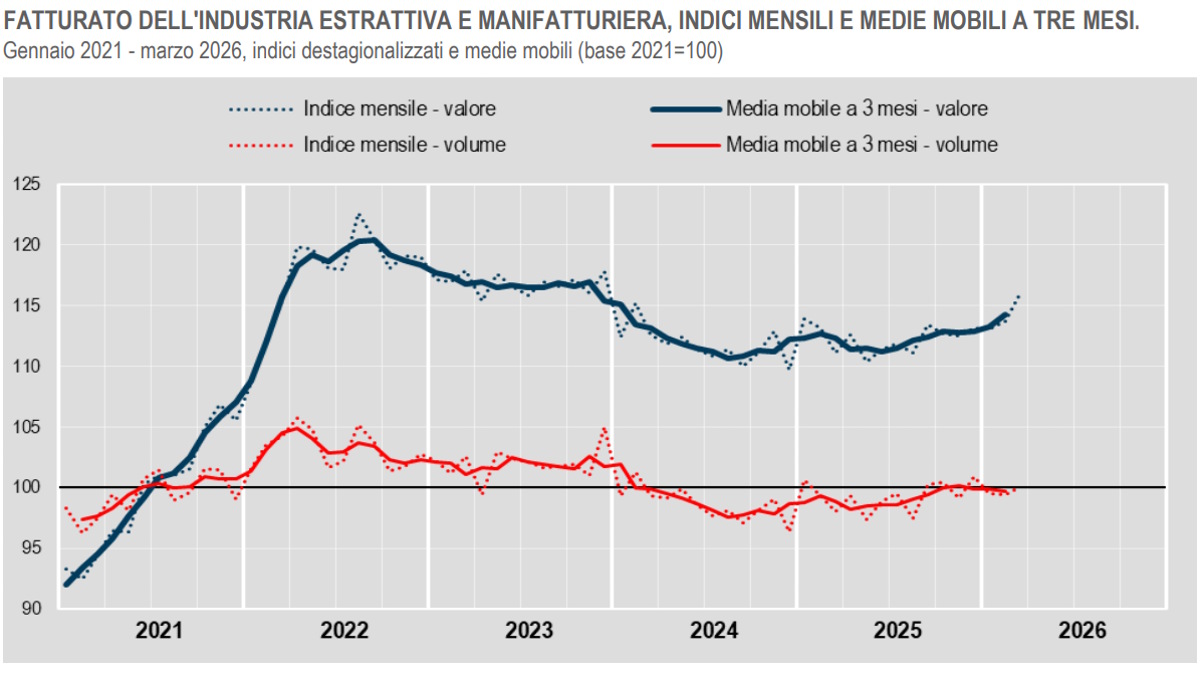

L’industria italiana torna a mostrare segnali di crescita, ma dietro i numeri positivi continua a nascondersi una fragilità strutturale: l’aumento del fatturato è trainato soprattutto dai prezzi, mentre la produzione reale e i volumi restano sostanzialmente stagnanti. È questa la fotografia che emerge dai dati di marzo 2026 sul fatturato dell’industria e dei servizi, che evidenziano un recupero congiunturale significativo ma ancora troppo debole sul fronte della domanda effettiva.

A marzo il fatturato dell’industria, al netto dei fattori stagionali, aumenta del 2% in valore rispetto a febbraio, mentre i volumi crescono soltanto dello 0,7%. La differenza tra valore e quantità prodotte conferma come una parte consistente dell’espansione derivi ancora dall’effetto prezzi. L’incremento interessa sia il mercato interno, dove il fatturato sale del 2,3% in valore e dell’1% in volume, sia quello estero, che registra un +1,5% in valore e un più modesto +0,2% in volume.

Anche il comparto dei servizi mostra un andamento simile. Il fatturato cresce dell’1,3% in valore, ma quasi si ferma in volume, con un incremento limitato allo 0,1%. A sostenere il settore è soprattutto il commercio all’ingrosso, che mette a segno un +2,1% in valore pur restando fermo in termini quantitativi. Negli altri servizi, invece, la crescita appare molto contenuta: +0,3% in valore e +0,1% in volume.

L’elemento più evidente del mese riguarda il comparto energetico, che continua a registrare dinamiche eccezionali. Gli indici destagionalizzati del fatturato mostrano infatti un balzo del 23% congiunturale per l’energia, nettamente superiore rispetto agli altri raggruppamenti industriali. Crescono anche i beni intermedi (+1,7%) e i beni strumentali (+0,7%), mentre i beni di consumo risultano in calo dello 0,5%, segnale che la domanda delle famiglie continua a rimanere debole nonostante il rallentamento dell’inflazione registrato negli ultimi mesi.

Il quadro trimestrale conferma questa tendenza. Nel primo trimestre del 2026 il fatturato dell’industria aumenta dell’1,3% in valore rispetto al trimestre precedente, ma diminuisce dello 0,5% in volume. In pratica, le imprese incassano di più ma producono leggermente meno. Nei servizi la situazione appare meno critica ma comunque fragile: +1,7% in valore e appena +0,1% in volume.

Su base annua il quadro resta positivo, anche grazie a un calendario favorevole. Marzo 2026 ha infatti avuto 22 giorni lavorativi contro i 21 di marzo 2025. Corretto per gli effetti di calendario, il fatturato industriale cresce del 4,4% in valore e del 2% in volume. La crescita coinvolge sia il mercato interno (+4,5% in valore e +2,5% in volume) sia quello estero (+4,1% in valore e +1,2% in volume).

Nei servizi l’incremento tendenziale è ancora più robusto: +4,6% in valore e +1,6% in volume. Il commercio all’ingrosso continua a rappresentare il motore principale, con un aumento del 5,8% in valore e del 3,2% in volume, mentre gli altri servizi segnano +3,2% in valore e +1,4% in volume.

Anche osservando i principali raggruppamenti industriali emergono profonde differenze. L’energia continua a trainare la crescita con un impressionante +25,3% su base annua, mentre beni strumentali (+5,8%) e beni intermedi (+4,9%) mostrano incrementi più moderati ma comunque solidi. Ancora in difficoltà, invece, i beni di consumo, che registrano una flessione dell’1,4%. È un dato particolarmente significativo perché riflette il permanere di una domanda interna prudente, con le famiglie che continuano a limitare gli acquisti non essenziali.

Il commento fornito da Istat che accompagna i dati evidenzia con chiarezza il nodo centrale dell’attuale fase economica italiana: la crescita nominale non si sta traducendo in una vera espansione produttiva. Nell’industria si osserva solo un “modesto recupero” dei volumi, mentre nei servizi i livelli restano sostanzialmente stagnanti. Anche nel confronto annuo, alla vivace crescita del fatturato in valore si accompagna una dinamica quantitativa molto più debole.

In altre parole, l’economia italiana continua a muoversi su un equilibrio precario. Le imprese riescono ancora ad aumentare i ricavi grazie ai prezzi più elevati, ma la capacità di espandere realmente la produzione e i consumi resta limitata. È un segnale che conferma come la ripresa sia ancora fragile e fortemente esposta sia all’andamento dei costi energetici sia alla debolezza della domanda interna ed europea.

Il rischio, ora, è che l’effetto prezzi continui a mascherare una crescita reale molto meno robusta di quanto i numeri nominali possano suggerire. E proprio il rallentamento dei beni di consumo indica che famiglie e mercato interno restano il vero punto critico dell’economia italiana nel 2026.