Tutti impegnati a segnalare dove spendere i soldi che il Governo non ha, a chiedere soldi che non ci sono, a fare il conto degli spiccioli che arrivano e a chi arrivano perché, senza soldi, si possono solo redistribuire monetine. A scervellarsi per studiare una forma di scala mobile per il recupero del fiscal drag ed a chiedere il salario minimo quando non ci sono soldi per ridurre il prelievo in busta paga. A chiedere interventi per la sanità – per remunerare adeguatamente i dipendenti ed ampliare l’organico del Ssn quando deve essere migliorato il servizio (e non bastano soldi e persone) e mancano i servizi territoriali. Ad imprecare perché vengono tolti soldi ad alcuni e non ad altri o ne vengono forzatamente presi troppo pochi e nessuno si chiede perché, quando si tirano le somme di quanto si è incassato e di quanto si è speso, i Governi si ritrovano sempre con la cassa vuota e nessuno si accorge che è vuota perché in troppi non hanno pagato quello che dovevano pagare. E nessuno si chiede perché non si riesce a farli pagare.

Spiega perché mancano sempre soldi (e sono sempre e comunque insufficienti) il Rapporto tax gap - la “Relazione sull'economia non osservata e sull'evasione fiscale e contributiva” (produce la misura tra le imposte effettivamente versate e le imposte che i contribuenti avrebbero dovuto versare) che la Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, istituita dalla legge 31 dicembre 2009, n. 196, all’art. 10-bis.1 (“Monitoraggio dell'evasione fiscale e contributiva”), ha presentato il 30 ottobre per supportare la compilazione del “Rapporto sui risultati conseguiti in materia di misure di contrasto all'evasione fiscale e contributiva” che il Governo presenta al Parlamento in allegato ai Documenti autunnali di economia e finanza. Il Rapporto tax gap è finalizzato “a stimare l'ampiezza e la diffusione dell'evasione fiscale e contributiva e produrre una stima ufficiale dell'ammontare delle entrate sottratte al bilancio pubblico; illustrare le strategie e gli interventi di contrasto e prevenzione all'evasione fiscale e contributiva; valutare i risultati dell'attività di contrasto e prevenzione; indicare le linee di intervento e prevenzione dell'evasione fiscale e contributiva, nonché quelle volte a stimolare l'adempimento spontaneo degli obblighi fiscali e contributivi”.

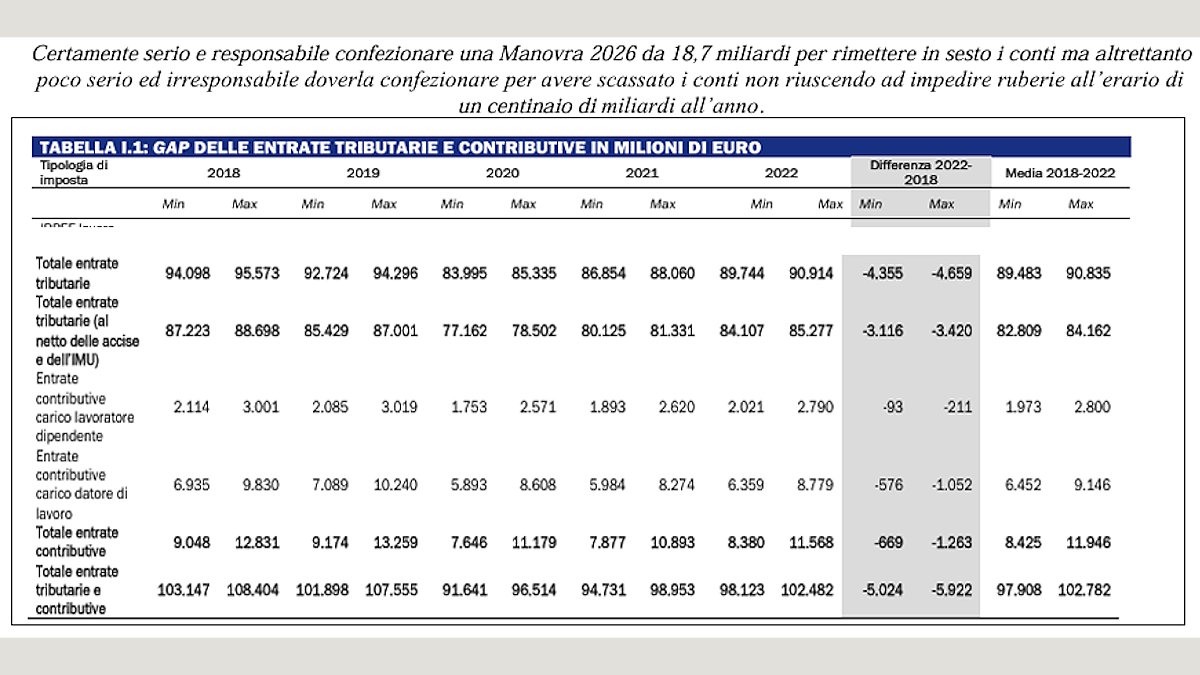

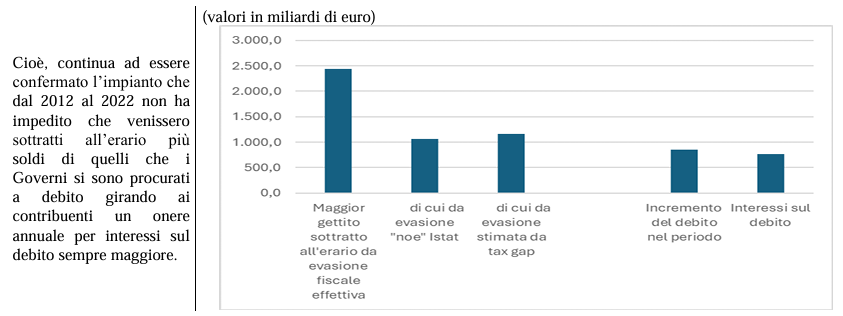

Dal 2014, data del primo Rapporto tax gap presentato il 30.9.2014 dal Ministro dell’economia Pier Carlo Padoan, Istituzioni e Politici ricevono la Manovra di bilancio articolata (risultato d’esercizio, misura degli interventi che comportano minori entrate e maggiori uscite e delle correlate coperture con l’indicazione delle maggiori entrate e delle minori uscite) e vengono ufficialmente informati dal Rapporto tax gap (da abbinare al biennale Rapporto Istat sull’economia non osservata complessiva – “noe”) che sono costretti a confezionare Manovre modeste (e continueranno a confezionarle) e ad indebitarsi semplicemente perché non si sono ancora attrezzati per impedire che vengano fregati all’erario mediamente circa 100 miliardi all’anno. Non si sono ancora accorti che le Manovre serie-responsabili-equilibrate, con interventi distributivi modesti e finanziati da contributi cosiddetti di solidarietà o da giro di fondi (lo sconto tributario per alcuni bilanciato da terrore tributario per altri), sono modeste – simboliche semplicemente perché l’impianto dei Direttori delle entrate è sgangherato e si lascia fregare troppi soldi.

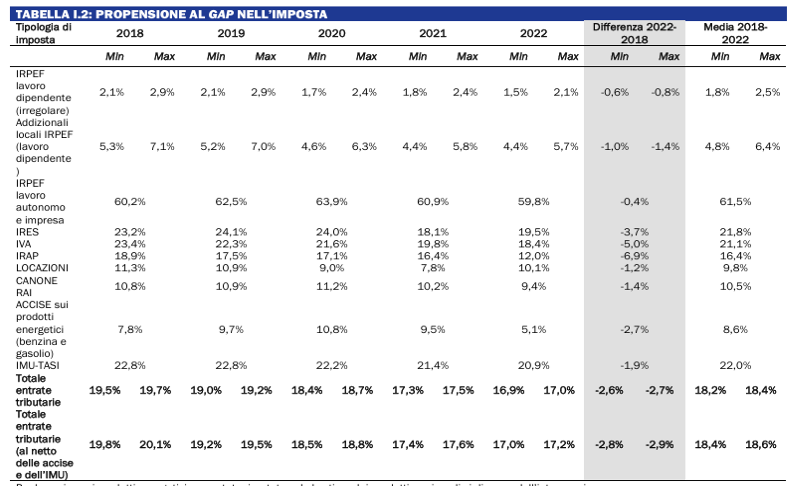

Il prospetto “Propensione al tax gap (all’evasione fiscale)” conferma che l’impianto di contrasto all’evasione fiscale dei Direttori delle entrate è evidentemente sgangherato - a bassa efficacia e deterrenza come documentano le continuative ed elevate percentuali di propensione al gap in tutti i tributi. Emblematico che la minor propensione al gap venga registrata per “l’Irpef lavoro dipendente (irregolare)” semplicemente perché al prelievo provvedono i sostituti d’imposta che comunque non tassano i fuori busta (solo l’Inps preleva tutto perché non sono legiferati fuori busta per i pensionati).

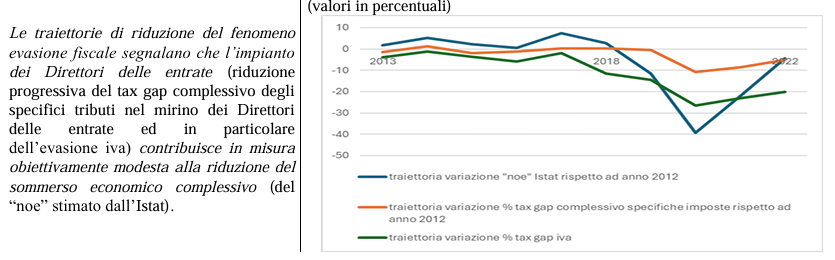

Nessuno si è ancora accorto che, dopo 25 anni di continua manutenzione e sviluppo, l’impianto di contrasto alla slealtà fiscale, applicato alle sole specifiche imposte nel mirino dei Direttori delle entrate, presenta livelli di propensione all’evasione troppo elevati e per importi troppo rilevanti e contribuisce in misura troppo modesta al contenimento del sommerso economico – del “noe” complessivo stimato dall’Istat. E finora pare che nessuno abbia ritenuto una priorità ribullonarlo.

Nessuno apparentemente si è accorto che l’Istat segnala nel glossario del Rapporto sul sommerso economico – sul “noe” che la sua stima è anche riduttiva, e nessuno ha letto il primo Rapporto tax gap presentato il 30.9.2014 dal Ministro dell’economia Padoan in cui viene ufficializzata anche la stima dell’evasione fiscale effettiva. Il Rapporto recita: “A livello nazionale, secondo l’Istat, l’entità del valore aggiunto attribuibile ad attività sommersa è stimata, per il 2008, in una “forbice” compresa tra 255 e 275 miliardi di euro, rispettivamente pari al 16,3% e al 17,5% del prodotto interno lordo nazionale. Altri studi nazionali e internazionali utilizzano differenti approcci di natura statistico-econometrica alla stima dell’economia non osservata (Schneider e Klinglmair, 2004; Rogoff, 1998). Una recente pubblicazione della Banca d’Italia ha quantificato (con riferimento al 2005-2008) l’economia “non osservata” in Italia per un valore corrispondente al 27,4% del PIL. In particolare, l’incidenza media dell'economia sommersa ammonterebbe al 16,5%, mentre il restante 10,9%, invece, rappresenterebbe il “peso” di quella illegale. I dati riferiti al solo 2008 sono ancora più preoccupanti: l'economia ‘non osservata’ si attesterebbe al 31,1% (il 18,5% relativo all’economia sommersa ed il 12,6% legato alle attività criminali)”.

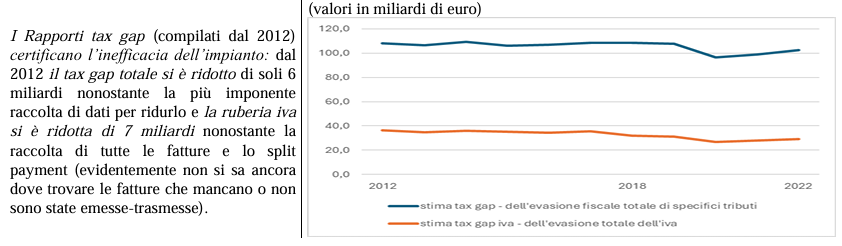

Eppure per Istituzioni e Politici va tutto bene! Mancano sempre i soldi, tutti chiedono i soldi che non ci sono e nessuno si accorge che i Ministri dell’economia sono sempre a caccia di soldi perché, come Ministri delle finanze, continuano a lasciarseli fregare perché l’impianto dei Direttori delle entrate non riesce ad impedire che vengano fregati. In data 29 ottobre, il direttore delle Entrate Vincenzo Carbone, nel corso dell'audizione in Commissione parlamentare di vigilanza sull'anagrafe tributaria, ricorda che dal 2019 “la fatturazione elettronica ha prodotto un effetto di compliance che oscilla tra 1,7 e 2 miliardi di euro, mentre l'introduzione della misura dello split payment ha garantito un effetto complessivo di compliance pari a 4,6 miliardi di euro” (il Rapporto tax gap dice che nello stesso periodo si è lasciato sfuggire circa 110 miliardi). E riporta i dati positivi in merito ai controlli preventivi sui bonus edilizi, nel periodo 2021-2025: nello svolgimento delle attività di analisi del rischio sono state circa 9 milioni le comunicazioni analizzate, con conseguente inibizione dell'utilizzo indebito di crediti inesistenti per oltre 7,8 miliardi di euro. Nella stessa data 29 ottobre l’eco della Nemesi carogna: la Gdf di Como sequestra 28 milioni ad una società edile di Lomazzo a seguito di segnalazione di un committente che dal controllo del proprio cassetto fiscale aveva rilevato il trasferimento di un credito d’imposta del bonus 110% del decreto Rilancio del 2020 a favore della società comasca nonostante la mancata esecuzione di lavori edili (la Gdf annota e spiega che la società edile di Lomazzo, negli ultimi anni, ha avuto un incremento esponenziale del fatturato passando, nel giro di tre anni, da 5 milioni a oltre 75 milioni di euro).

Il Rapporto tax gap del 30 ottobre conferma comunque l’efficacia dell’impianto ed invita ad insistere. Il Rapporto tax gap recita: “i dati relativi al 2022 (ultimo anno per il quale sono disponibili le informazioni rilevanti) confermano la tendenza di medio-lungo periodo ad una rilevante contrazione dei livelli dell’incidenza dell’economia non osservata sul prodotto interno lordo e del rapporto fra le entrate complessivamente sottratte alla finanza pubblica a causa dell’evasione (il cosiddetto tax gap) e il gettito potenziale. E ciò nonostante che la Revisione generale dei Conti nazionali intervenuta nel 2024 abbia determinato una significativa rettifica dei livelli delle stesse grandezze. Questa tendenza, lungi dall’essere data per scontata, deve invitare a proseguire nella attività di prevenzione e contrasto del fenomeno”. Cioè l’impianto dei Direttori delle entrate produce risultati sempre più incoraggianti e, quindi, va confermato anche se non produce i soldi che dovrebbe produrre (cioè Istituzioni e Politici o hanno deciso di continuare a farsi fregare soldi o devono giustificare i Direttori delle entrate che non sanno più cosa fare per non farsi fregare soldi o non sanno come rimpiazzare l’impianto che si lascia fregare soldi).

Cioè il Rapporto tax gap informa i contribuenti (titolari effettivi – datori di lavoro dell’impresa Stato) che stanno stipendiando e finanziando Istituzioni–Politici–Esecutivi PA (i dipendenti dell’impresa Stato) impegnati ad accapigliarsi per la mancanza e l’insufficienza di soldi perché non si sono ancora accorti che l’impianto di contrasto all’evasione fiscale costruito dai Direttori delle entrate se ne lascia fregare più di quelli che servono (e non si sono accorti che rimediando alla mancanza di soldi indebitandosi scassano i conti, inguaiano i contribuenti con sempre più interessi e si ritrovano con una Procedura di infrazione per deficit eccessivo da cui riescono a rientrare ma non riusciranno a rientrare nel parametro pattuito debito/pil).

E quindi, continuando a confermare l’impianto che si lascia fregare soldi, nel 2025 sono costretti a confezionare la modesta Manovra 2026 quasi interamente finanziata da misure di copertura e saranno costretti anche in futuro a confezionare Manovre facsimile 2026. Anzi peggiori se continuano ad indebitarsi e se cedono alle lusinghe del “debito facile Ue” (il Premier Meloni, già sapendo che non riuscirà a rimborsare il debito per la difesa, annuncia, con le comunicazioni pre Consiglio Ue del 23 ottobre, “chiediamo fin d’ora di aprire un dibattito sulla possibilità di rendere permanente la flessibilità del Patto di stabilità e crescita”) perché dovranno girare ai contribuenti sempre più interessi (cioè si approprieranno, per pagare i creditori, di sempre più soldi che i contribuenti versano per vedersi migliorare la qualità-le condizioni di vita) ed i minori interessi da minor spread sono solo una coincidenza (si rinnova il debito a migliori condizioni) non governabile e, quindi, favorevole ma incerta.