E’ l’officina lanciata dall’inventore dell’impianto di contrasto all’evasione fiscale, l’ex Ministro delle finanze Vincenzo Visco, quando si è accorto che non riusciva a contrastarla (“occorrono software intelligenti, non bastano più gli incroci”). Il 16.5.2007, in audizione presso la Commissione finanze del Senato, dichiara: sull’evasione i dati sono allarmanti. Se il valore del sommerso si colloca attorno al 16-17% del Pil, l’evasione effettiva è decisamente più consistente e, secondo le stime del dipartimento delle Politiche fiscali, raggiunge il 27% del Pil. Una dimensione imbarazzante! Da un lato compliance, adesione spontanea, dall’altro deterrenza: non vi è altra strada considerando che siamo in presenza di un Fisco di massa, e dunque gli accertamenti non possono essere condotti attraverso singole verifiche analitiche. Si possono ridurre le aliquote se contestualmente si contiene la spesa pubblica, ma la via maestra è nell’organizzazione e nella persuasione indiretta. Dobbiamo indurre sempre più contribuenti a collaborare con il Fisco. I controlli restano necessari. Occorrono software intelligenti, non bastano più gli incroci ed è proprio quel che fa Sogei. Occorre rivedere tutti gli adempimenti per l’adeguamento spontaneo.

E’ l’officina attrezzata e celebrata nella lettera di dimissioni dal direttore Ruffini il 31 dicembre 2024 che ha permesso di recuperare in 9 anni 206 miliardi (lasciandosene fregare in base alle stime da 900 a 1.800) affinando il modello di analisi di rischio (“processo sistematico in cui l’Amministrazione fiscale effettua scelte di merito in relazione agli strumenti più adeguati a stimolare efficacemente la compliance, ovvero a prevenire e contrastare la sua assenza, fortemente valorizzato dal rilevante patrimonio informativo di cui l’Amministrazione finanziaria può disporre e di cui potrebbe disporre in prospettiva, in esito anche ad evoluzioni normative ed organizzative) e con “una gestione integrata e digitalizzata che - pur garantendo contraddittorio - impiega software specialistici e piattaforme avanzate di analisi dei dati che consentono l’utilizzo completo delle informazioni e l’applicazione delle tecniche di intelligenza artificiale, quali il machine learning, il text mining e la network analysis, con conseguenti e costanti passi in avanti sul versante dei controlli, sempre più tecnologici e affinati”. E’ l’officina su cui punta il Dfp (Documento di finanza pubblica) del 9.4.2025 per aumentare il gettito derivante dall’attività di prevenzione e contrasto all’evasione fiscale. “A tal fine, saranno ulteriormente migliorati gli strumenti di analisi del rischio di evasione e di frode, sfruttando appieno le nuove tecnologie e strumenti di data analysis sempre più avanzati che possono favorire l’acquisizione di informazioni rilevanti per effettuare controlli più mirati da parte dell’amministrazione finanziaria, riducendo l’invasività dei controlli e i casi di falsi positivi”.

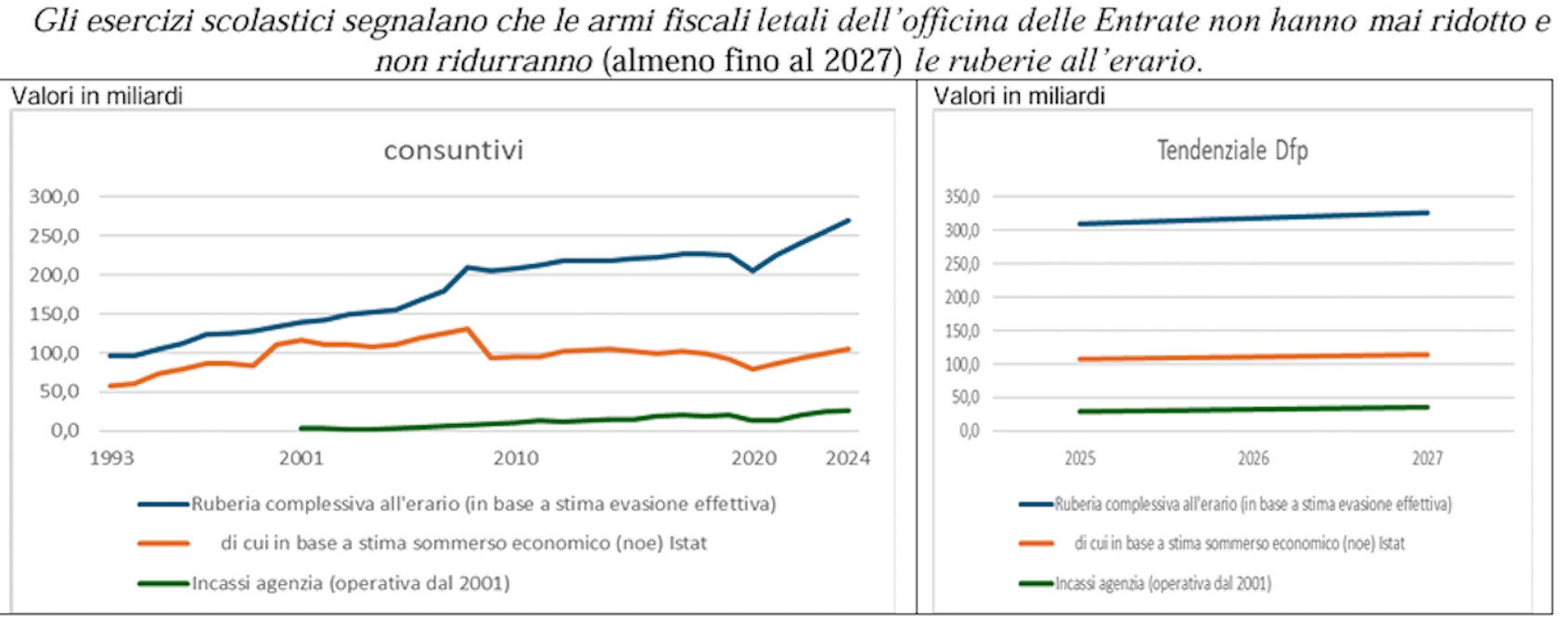

I numeri certificano che la strategia di raccolta e conferma degli attestati fiscali non riduce le ruberie all’erario. I Direttori delle entrate non sono ancora riusciti, dopo più di un quarto di secolo, a superare l’asimmetria informativa e non sanno più cosa raccogliere dopo avere arruolato sostituti d’imposta, raccolto segnalazioni dall’estero, disciplinato l’e-fattura – i corrispettivi regolati con moneta elettronica ed in contanti (dal 2026). Non sanno come-dove trovare le movimentazioni di denaro senza attestato fiscale perché non disciplinate dalla burocrazia fiscale, gli attestati fiscali emessi ma non trasmessi dalle controparti-concordati da non emettere/non trasmettere o da emettere/trasmettere con importo falsato e le movimentazioni (versamenti-prelevamenti) di contante, cioè non riescono ad intercettare le ruberie all’erario / non riescono a fare quello che dovrebbero fare.

Non riduce le ruberie all’erario neanche la frullatura combinata dell’ampio patrimonio informativo raccolto dai Direttori delle entrate. Non hanno funzionato i redditometri, nati nel 1992, per determinare sinteticamente il reddito complessivo delle persone fisiche (giustificano il rilascio del bollino di lealtà fiscale a chi paga tutto rigorosamente in “nero” e legittimano la determinazione del pizzo fiscale scontato-concordato). Non hanno alzato l’asticella della lealtà fiscale gli Studi di settore, nati il 30 agosto 1993, che demandano all’algoritmo Gerico di determinare statisticamente il reddito atteso dal Fisco a cui adeguandosi (indipendentemente dalle risultanze della contabilità) il contribuente conquista l’attestato di indiscutibile lealtà fiscale. Né hanno inciso significativamente sulla ruberia all’erario gli ISA - indici sintetici di affidabilità fiscale (l’esaltazione della statistica applicata alla riduzione del tax gap) ma almeno hanno fornito un base più realistica per agevolare il mediatore fiscale nella contrattazione – nella determinazione del pizzo fiscale. Emblematico che una campagna Gdf di rastrellamento del territorio a ottobre 2024 abbia documentato che due contribuenti su tre appartenenti alle categorie dei contribuenti con dichiarazioni dei redditi classificate “inaffidabili” siano veramente inaffidabili ma il modello di frullatura non li abbia inseriti nelle liste di contribuenti infedeli da accertare.

Non meraviglia che, constatata l’inefficacia delle più sofisticate elaborazioni statistiche, il pragmatismo abbia suggerito al Viceministro con delega alle finanze Leo di introdurre il Cpb (concordato preventivo biennale) cioè l’introduzione dell’accordo preventivo del contributo fiscale da versare (partendo dal principio della minimum tax di settembre 1992 per cui l’imprenditore deve avere ameno un reddito pari a quello di un suo dipendente) e la Cooperative compliance cioè l’eliminazione del controllo fiscale giustificato dalla reciproca fiducia fiscale però supportata dalla “Mappa dei rischi e dei controlli fiscali”. Godibilissimo ma evidentemente presuntuoso (come attestano i numeri) lo spot televisivo antievasione fiscale lanciato in onda dal Governo Meloni per convincere i tassati in fiducia ad essere più comprensivi delle esigenze di Governo.

Le armi fiscali letali che escono dall’officina dei Direttori delle entrate si sono dimostrate un bluff. La caccia agli attestati fiscali non trasmessi – agli imponibili occultati al Fisco organizzata frullando il patrimonio informativo con tecniche di analisi di rischio “volte ad individuare i contribuenti che presentano un profilo di rischio fiscale, inteso quale rischio di operare, colposamente o dolosamente, in violazione di norme di natura tributaria, ovvero in contrasto con i principi o con le finalità dell’ordinamento tributario” e le conseguenti attività istruttorie delle strutture di controllo appiccicano immeritate etichette di contribuente leale al di sopra di ogni sospetto a chi non le merita. Il 13.8.2011, il Ministro dell’economia Tremonti, a caccia di soldi per non essere travolto dalla bufera finanziaria invita, con la “Manovra di salvezza nazionale” (Dl 138/2011 - comma 36 undevicies dell’art.2) i Direttori delle entrate ad utilizzare i dati bancari. Il Premier del Governo tecnico Prof. Mario Monti, volendo recuperare quattrini con un efficace contrasto all’evasione fiscale, dispone, come primo atto (“Salva Italia” del 4.12.2011), l’utilizzo dei movimenti bancari (“indispensabili per riuscire ad abbattere le tasse e per fare emergere il sommerso”).

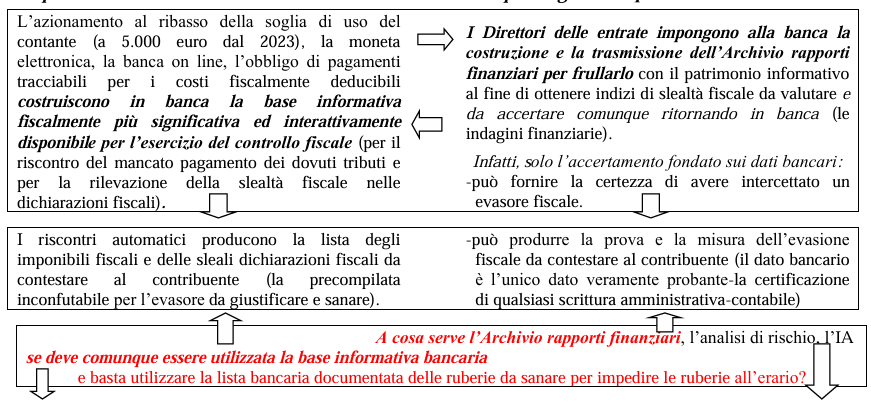

Il direttore delle Entrate e presidente di Equitalia, Befera, esulta e dichiara il 12.12.2011: ”basta segreti su conti e patrimoni. Ora possiamo battere i furbi. Ci sono gli strumenti per farcela. Non faccio previsioni, ma dico che oggi con l'accesso all'informazione completa sui movimenti finanziari abbiamo finalmente tutti gli strumenti per operare”. Nel 2013 il Direttore Befera decreta che il recupero di gettito dal contrasto all’evasione fiscale non si ottiene andando a leggere i movimenti bancari (peraltro interattivamente disponibili) ma inserendo nell’Anagrafe tributaria (nel patrimonio informativo tanto faticosamente raccolto quanto insufficiente per impedire le ruberie all’erario) il riepilogo annuale dei saldi e dei movimenti bancari di ogni contribuente (nasce l’Archivio rapporti finanziari che diventa operativo con le Disposizioni-Prot.n. 37561-26.3.2013). L’officina (made Direttori delle entrate) di produzione delle armi fiscali letali bluff è salva (rimane ancora operativa!) e dovranno essere arruolati i data scientists esperti in data analysis. Nessuno si chiede perché affidarsi (per la caccia agli indizi di slealtà fiscale) ad aruspici evoluti (agli addestratori di algoritmi) che rimestano con l’IA le 161 banche dati di pizzini fiscali (peraltro insufficienti) e l’Archivio rapporti finanziari quando, utilizzando i dati bancari, il contribuente è già nudo di fronte al Fisco. Nasce il più sorprendente circuito di caccia all’evasore che assicura ampi margini di impunita ruberia all’erario.

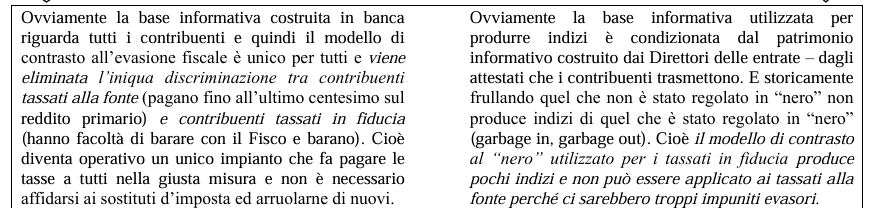

Obiettivamente imbarazzante! Istituzioni e Politici si accorgono che le armi fiscali letali sfornate dall’officina dei Direttori delle entrate sono un bluff ed invitano i Direttori delle entrate ad utilizzare la base informativa bancaria perché non è più finanziariamente, e quindi politicamente, sostenibile la continuativa ruberia miliardaria all’erario. I Direttori delle entrate si rifiutano di utilizzare la base informativa bancaria perché non vogliono chiudere l’officina e dispongono la costruzione dell’inutile Archivio rapporti finanziari, una mostruosa banca dati che rende visibile la complessiva ricchezza bancaria di ogni contribuente – di ogni codice fiscale e di come viene ogni anno movimentata (e stranamente nessuno si accorge dell’inaccettabile violazione del diritto alla privacy). Una banca dati insufficiente per contrastare l’evasione fiscale perché serve solo come “appostamento elettronico” - per spiare la consistenza e le variazioni della ricchezza bancaria (e la constatazione di maggior-minor ricchezza bancaria non è indice di evasione fiscale e la variazione della ricchezza bancaria non può essere indicatore primario di innesco della sorveglianza fiscale). Inutilizzabile da un Fisco serio che dovrebbe interloquire con il contribuente solo quando gli deve contestare un trasferimento documentato di denaro senza pagamento del correlato tributo all’erario e solo quando gli deve presentare il conto documentato della slealtà nelle dichiarazioni fiscali. Inutile perché c’è già la base informativa per il riscontro della lealtà del contribuente nella movimentazione dei mezzi di pagamento e nelle dichiarazioni fiscali.

Altrettanto imbarazzante per Istituzioni e Politici giustificare una banca dati certamente ideale per l’applicazione automatica ed immediata della patrimonialina personalizzata-della tassa sulle extra entrate-sulle extra giacenze bancarie annuali (molto utile per chi è sempre a caccia di soldi) facsimile 6xmille dell’ex Premier Amato o eurotassa dell’ex Premier Prodi ma inutilizzabile per impedire le ruberie miliardarie all’erario (è ingiustificabile un controllore fiscale che si limita a chiedere al contribuente di giustificare perché è andato in banca e non ha presentato la dichiarazione fiscale o perché ha movimentato in banca più soldi di quelli che appaiono nella dichiarazione fiscale). Ancor più imbarazzante dichiarare che mancano i soldi per “fare” quando vengono tollerate ruberie all’erario da 100-200 miliardi l’anno perché l’officina produce trappole inceppate per evasori e vengono sprecati i soldi dei contribuenti per finanziare un impianto di contrasto al “nero” inutile – ad alto costo burocratico per i contribuenti e per stipendiare addestratori di algoritmi che rischiano di intasare le cassette della posta dei “falsi (evasori fiscali) positivi” con lettere di compliance che non arrivano a chi dovrebbe riceverle.