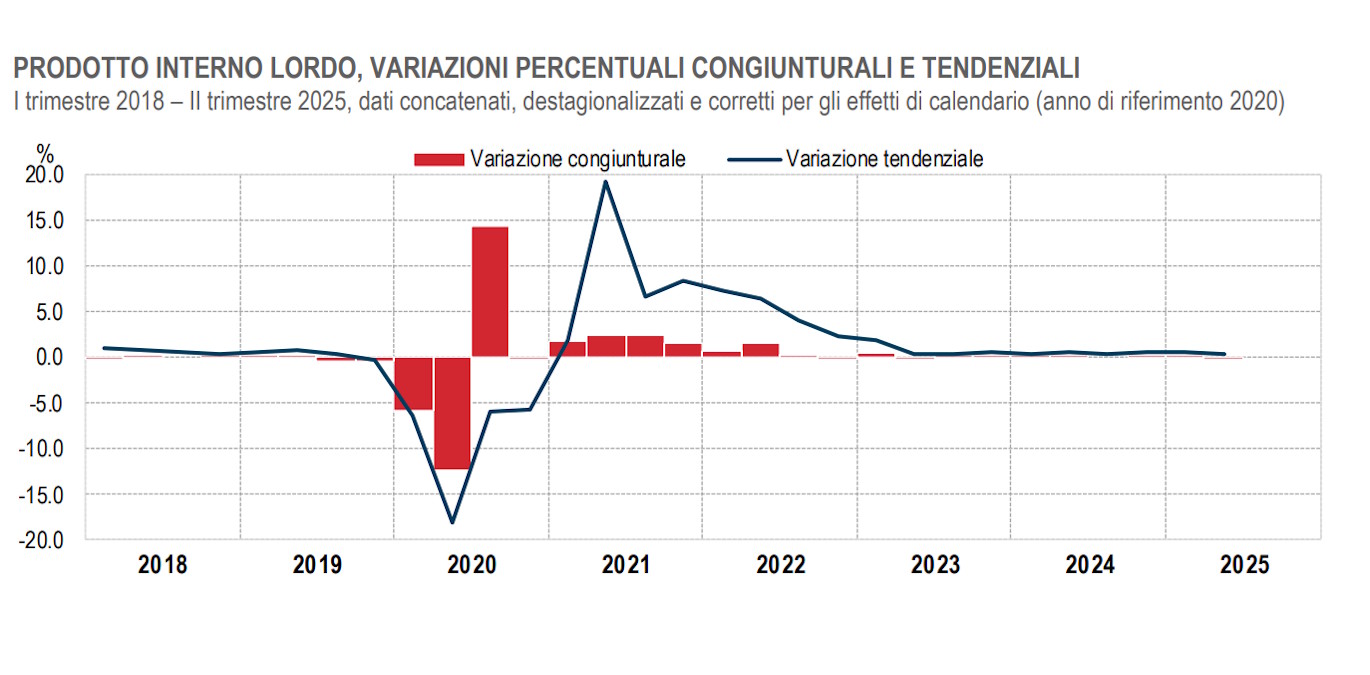

Nel secondo trimestre del 2025, l'economia italiana ha registrato una leggera flessione.

Secondo le stime preliminari, il prodotto interno lordo (Pil), espresso in valori concatenati con anno di riferimento 2020 e corretto per gli effetti di calendario e destagionalizzato, è diminuito del -0,1% rispetto al trimestre precedente. Su base annua, invece, si osserva un aumento del +0,4%, ma in netto rallentamento rispetto al +0,7% registrato nel primo trimestre dell'anno.

Da notare che il periodo aprile-giugno 2025 ha avuto una giornata lavorativa in meno sia rispetto al primo trimestre dello stesso anno, sia rispetto al secondo trimestre del 2024. Questo fattore ha parzialmente inciso sul risultato dell'attività economica.

Analizzando i settori produttivi, si evidenzia una contrazione del valore aggiunto nell'agricoltura, silvicoltura e pesca, così come nell'industria. I servizi, invece, sono rimasti sostanzialmente stabili, senza variazioni significative nel complesso dei tre mesi.

Dal lato della domanda, la componente interna (al lordo delle scorte) ha fornito un contributo positivo alla dinamica del Pil, segnalando una tenuta dei consumi e degli investimenti. Al contrario, la domanda estera netta – cioè l'export al netto dell'import – ha inciso negativamente, a causa di un probabile rallentamento delle esportazioni o di un aumento delle importazioni.

La crescita acquisita per il 2025, ossia l'aumento del Pil che si avrebbe anche in assenza di variazioni nei trimestri successivi, è attualmente pari a +0,5%. Si tratta dello stesso valore stimato in precedenza con la pubblicazione dei conti trimestrali completi relativi al primo trimestre.

In sintesi, i dati confermano una fase di rallentamento per l'economia italiana: la crescita c'è, ma risulta modesta e condizionata da un contesto esterno meno favorevole e da una contrazione nei settori primario e industriale. Sarà cruciale osservare l'andamento del terzo trimestre per capire se l'attuale frenata rappresenti un episodio isolato o l'inizio di una fase più complessa.