Ovvero, l’obiettivo di più controlli supportati da sempre più sofisticati algoritmi di controllo e la trappola “Pos-scontrini intelligenti” di inizio 2026 non giustificherebbero più personale (gli algoritmi dovrebbero fare lavorare di più i calcolatori e meglio, automatizzando i processi di intercettazione della ruberia all’erario e di produzione delle lettere di compliance) e, comunque, rientrerebbe nelle buone maniere spiegare ai contribuenti (chiamati a remunerare) per cosa si assume e cosa deve fare-produrre il nuovo personale. Non spiega il Direttore Carbone perché, dato un impianto automatizzato di contrasto alla slealtà fiscale strutturato per contrastarla, sia necessario un incremento di personale se l’obiettivo primario è l’incremento del numero e della qualità dei controlli (come appare dalla cronaca). Infatti, nella prima metà di gennaio 2026, il Piano Integrato di Attività e Organizzazione (Piao) mette in agenda, entro la fine del 2026, circa 400mila controlli (75.000 in collaborazione con la Gdf) innescati dagli indicatori sintetici di affidabilità (Isa) che selezionano i contribuenti con profilo a più elevato rischio fiscale da processare con le procedure automatizzate che giustificano l’emissione delle lettere di compliance.

Nella seconda metà di gennaio, i controlli programmati diventano circa 600mila supportati però anche da nuovo software e da incentivi economici destinati ai dipendenti in organico che premiano il maggior impegno lavorativo (la Manovra ha previsto l’incremento di riconoscimenti economici fino ad un ulteriore 60%, legando di fatto lo stipendio dei funzionari al raggiungimento di obiettivi quantitativi di recupero). Compaiono due nuovi software avanzatissimi: l’applicativo Isola che scova chi dichiara meno di quanto incassa e l’applicativo Spa (Scomputo delle perdite in accertamento) che scova chi gonfia le perdite o le inventa di sana pianta per azzerare il debito con lo Stato) e viene accentuato il controllo sulla “partite iva apri e chiudi” (soggetti economici che esistono solo sulla carta per drenare crediti d’imposta o per emettere fatture per operazioni inesistenti).

Viene confermata la campagna “superbonus 110% - bonus edilizi” completata dalla caccia con la tecnologia alle difformità catastali (utilizzo di tecnologie digitali di fotointerpretazione che permettono di confrontare le immagini satellitari e le riprese aeree con le planimetrie presenti negli archivi ufficiali). E dal 1° gennaio 2026 sono obbligatori i controlli incrociati tra registratori telematici (scontrini) e POS, in particolare per ridurre l’iva (incrocio incassi elettronici e corrispettivi dichiarati) e per allineare automaticamente i pagamenti elettronici con i documenti fiscali (il caffè pagato con carta viene automaticamente riscontrato con lo scontrino emesso dal registratore). Cioè, appare inspiegabile che un sempre più sofisticato impianto di controllo fiscale richieda sempre più persone per supervisionare – per validare la lista dei sospetti evasori che produce.

La ricognizione alla “trappola pos e scontrino - iva e pignoramento sprint” spiega perché servono altri 2300 supervisori per fare funzionare l’impianto di contrasto alle ruberie all’erario dei Direttori delle entrate che non riesce ancora ad impedirle. Da un quarto di secolo, i Ministri delle finanze impegnano l’officina dei Direttori delle Entrate nella manutenzione-nello sviluppo dell’impianto di contrasto all’evasione fiscale costruito dall’ex Ministro delle finanze Vincenzo Visco in alternativa all’impianto installato nel canale finanziario dall’ex Ministro del Tesoro Guido Carli (l’Uif con il Quaderno dell’antiriciclaggio n.20 febbraio 2023 conferma che “la legge 5 luglio 1991, n. 197, introdusse nell’ordinamento italiano il primo sistema di prevenzione e contrasto del riciclaggio basato sulla collaborazione attiva degli intermediari bancari e finanziari”). Nessuno spiega perché continua ad essere confermato l’impianto dei Direttori delle entrate nonostante l’esagerato e continuativo tax gap (stimato tra 100 e oltre 200 miliardi all’anno). Evidentemente alle Istituzioni ed ai Politici basta un’iniziativa geniale all’anno per giustificare la conferma dell’impianto ed ai guru per celebrarne le qualità.

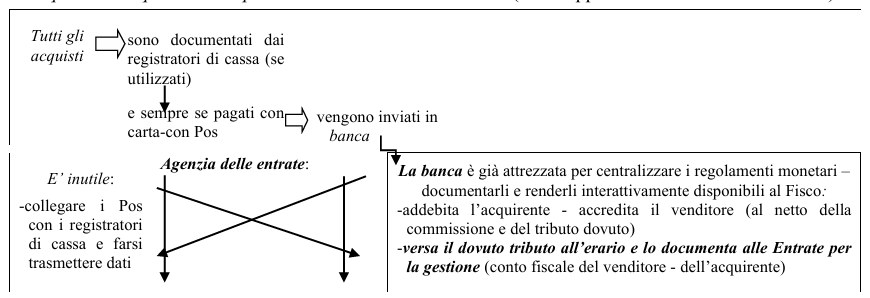

Già nel 2022 i Direttori delle entrate si erano accorti di non essere ancora attrezzati per impedire al contribuente di non trasmettere o di falsare gli scontrini fiscali per i pagamenti con carta. In data 8 aprile 2022, il Def conferma e spiega che “l’attuale contesto normativo e organizzativo dell’Amministrazione finanziaria non consente ancora di utilizzare massivamente le informazioni relative alle transazioni effettuate per orientare l’attività di controllo o per motivare una sorta di accertamento automatico nei confronti del venditore finale che omette di fatturare o di dichiarare la vendita pagata elettronicamente”. Cioè, non basta imporre un registratore di cassa telematico collegato con l’Agenzia delle entrate per avere la certezza che il venditore lo utilizzi sempre e compili correttamente lo scontrino fiscale (cioè, non c’è la certezza che il venditore non incassi in “nero” – senza scontrino fiscale praticando all’acquirente lo sconto di pronta cassa o che non emetta uno scontrino di importo inferiore accordandosi sullo sconto per quanto non viene registrato né c’è certezza che l’acquirente pretenda sempre lo scontrino fiscale corretto per beneficiare del cashback o per partecipare alla lotteria degli scontrini).

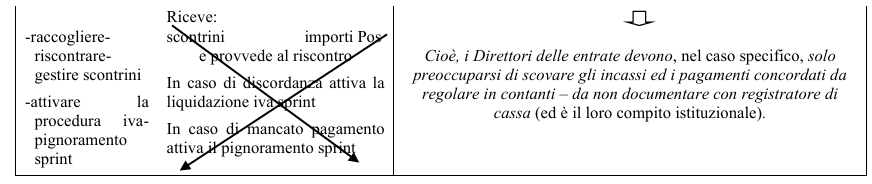

Dopo il 2022, i Direttori delle entrate si accorgono che l’unico elemento certo per riscontrare gli scontrini fiscali pagati con carta – con Pos si trova in banca (può essere tempestivamente individuata ogni incongruenza tra incassi elettronici tracciati in banca e scontrini fiscali registrati) e dispongono l’integrazione dei Pos con i registratori di cassa telematici da censire in Anagrafe Tributaria con i dati identificativi di ogni terminale di pagamento in dotazione (Pos) per intercettare la mancata o difforme emissione/trasmissione dello scontrino fiscale. Da gennaio 2026, i Direttori delle entrate possono celebrare la nuova procedura “registratori di cassa-Pos integrati” e la conseguente procedura “iva-pignoramento sprint” come sostanziale ridisegno della strategia di controllo (in particolare di recupero dell’Iva) perché assicura la tempestività dell’intercettazione della slealtà fiscale - dell’innesco delle lettere di compliance e la riduzione dei tempi di incasso. L’esercente dovrà accedere all’area specifica dell’Agenzia delle Entrate ed associare la matricola del registratore di cassa agli identificativi degli strumenti di pagamento elettronico (Pos) utilizzati nel punto vendita. Dopo l’associazione digitale, gli incassi effettuati con POS saranno automaticamente riscontrabili con lo scontrino emesso cioè, non sarà più possibile omettere o battere uno scontrino di importo differente a quanto incassato. Per chi non effettua il collegamento tra POS e registratore di cassa sono previste sanzioni amministrative (la multa può arrivare a 100 euro per ogni trasmissione mancante, con un tetto massimo che può superare i 4.000 euro nei casi più gravi). Gli esercenti avranno 45 giorni di tempo, a partire dal 1° gennaio o dal mese successivo, per comunicare i dati dei dispositivi utilizzati. Per nuovi Pos o in caso di variazioni, la registrazione dovrà avvenire tra il sesto giorno del secondo mese successivo all’attivazione e l’ultimo giorno lavorativo del mese stesso. Il Fisco rileva automaticamente le incoerenze degli scontrini fiscali – delle fatture (importi pagati/incassati di cui Iva) con i pagamenti elettronici (Pos) trasmessi dalla banca – con le dichiarazioni Iva del contribuente e compila automaticamente le lettere di compliance con la lista delle incoerenze - degli importi dovuti. Per il contribuente che non presenta la dichiarazione Iva nei termini previsti, il Fisco dispone dei dati delle fatture elettroniche e degli scontrini per determinare l'imposta dovuta (la cosiddetta liquidazione Iva sprint). Trascorsi 60 giorni dalla lettera di compliance senza fornire chiarimenti (invio di documenti che possano ridurre o annullare la pretesa) ed ulteriori 60 giorni per chiarimenti inviati e non accolti, se non viene rilevato il pagamento (è esclusa la possibilità di compensazione) l’imposta viene iscritta a ruolo con effetto definitivo, comprensiva di sanzioni e interessi (la sanzione per omessa dichiarazione ammonta al 120% della somma dovuta, con un minimo di 250 euro, e l’importo complessivo può essere ridotto di un terzo se il contribuente provvede al pagamento entro 60 giorni dalla notifica). In caso di mancato pagamento, l’AdER (Agenzia delle Entrate-Riscossione) può accedere direttamente ai dati delle fatture elettroniche per individuare i clienti abituali del debitore ed attivare la procedura di pignoramento presso terzi in tempi ridotti bloccando i pagamenti direttamente in partenza dal cliente del debitore cioè, può intercettare i fondi dovuti prima ancora che siano accreditati su un conto corrente e rendere così efficace e tempestivo il recupero (il cosiddetto pignoramento sprint).

I Direttori delle entrate non si sono ancora accorti che, dal 1993, la banca centralizza e regola automaticamente gli acquisti pagati con carta-con Pos (addebita l’acquirente, accredita il venditore, trattiene la commissione) e, quindi, può anche trattenere il tributo da destinare all’erario prima dell’accredito, cioè non è necessario, per gli acquisti pagati con carta – con regolamento monetario delegato alla banca, farsi tramettere scontrini - gestirli - riscontrarli per contestare le discordanze ed imporre di sanarle. Cioè l’utilizzo dell’impianto piazzato dal Ministro del Tesoro Carli nel canale finanziario (rende interattivamente disponibile la documentazione certa e probante dei flussi di denaro e non è quindi necessario farsela trasmettere dal contribuente) assicura l’esercizio del controllo fiscale automatico e tempestivo (non condizionato dal calendario fiscale) e permette di centralizzare ed automatizzare gli adempimenti fiscali (trattenendo la quota dell’erario prima dell’accredito in conto).

Il Direttore delle entrate Vincenzo Carbone, con l’iva-il pignoramento sprint, può vantare la prima applicazione che sposta l’attenzione del Fisco dalla repressione tardiva alla prevenzione continua (non si è ancora accorto che, con la soglia di uso del contante a 5.000 euro, può applicare la “prevenzione continua” sulla movimentazione di denaro fiscalmente più significativa veicolata nel canale finanziario).

E’ obiettivamente singolare che le Istituzioni ed i Politici sempre a caccia di soldi ed i guru sempre impegnati a chiedersi dove trovare soldi non si siano ancora accorti che, dal 1993, i soldi potrebbero esserci (senza i costi di IA-machine learning-text mining-network analysis-procedure sprint e di altri 2300 supervisori) se i Direttori delle entrate utilizzassero l’impianto che semplicemente si appropria del dovuto tributo nel momento in cui viene movimentato denaro con carta – con il Pos (e, in quel momento, non c’è rischio di mancati incassi-di crediti inesigibili perché i soldi da incassare ci sono!).