A giugno il fatturato di industria e servizi mostra segnali di ripresa dopo le difficoltà dei mesi precedenti. Secondo le stime, l'industria registra un aumento congiunturale del +1,2% in valore e del +1,9% in volume, mentre i servizi crescono del +0,9% in valore e del +0,5% in volume. La spinta per i servizi arriva soprattutto dal commercio all'ingrosso (+1,4% in valore e +1,3% in volume) e, in misura più contenuta, dagli altri comparti (+0,3%).

Industria: bene i beni strumentali, ancora giù l'energia

Analizzando i principali raggruppamenti industriali, a giugno crescono i beni strumentali (+3%), gli intermedi (+0,8%) e i beni di consumo (+0,7%). L'energia resta l'unico settore in calo, con una flessione del -2,6%.

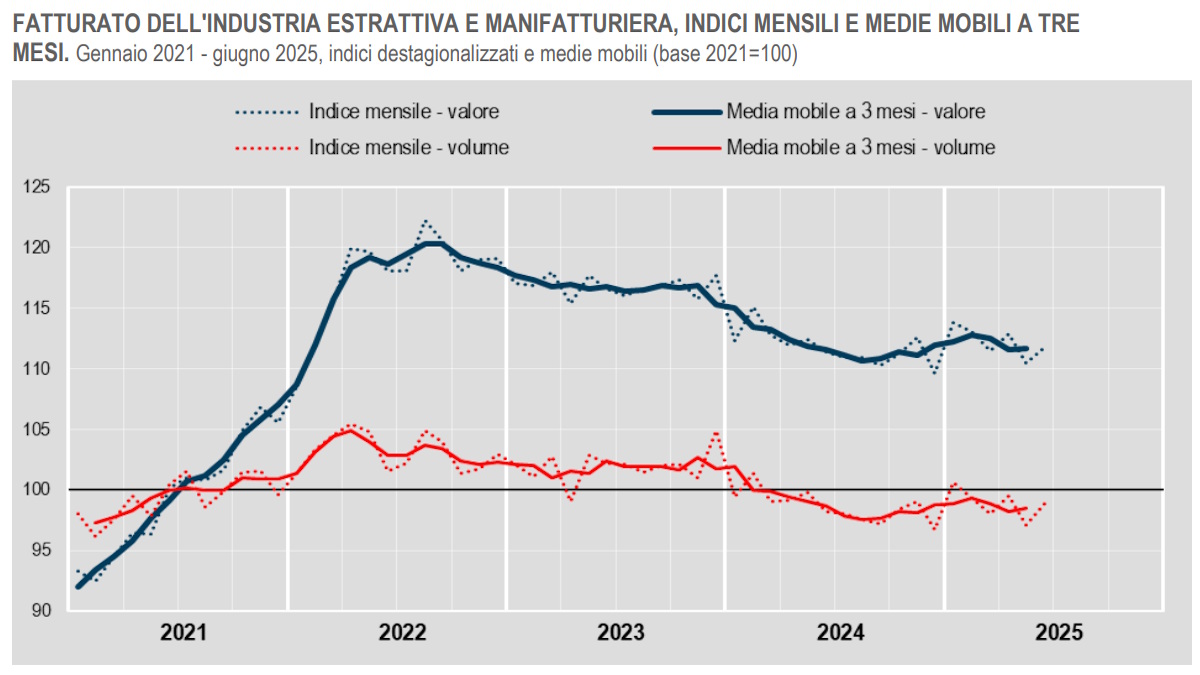

Se però si guarda all'intero secondo trimestre 2025, il quadro dell'industria peggiora: il fatturato arretra del -1% in valore e del -0,8% in volume, segnalando difficoltà strutturali non ancora superate.

Servizi in controtendenza

Diversa la traiettoria dei servizi, che nel secondo trimestre mettono a segno una crescita, seppur moderata: +0,3% in valore e +0,6% in volume. Questo conferma un trend positivo che, almeno per ora, compensa la debolezza industriale.

Dinamica tendenziale: industria in bilico, servizi solidi

Rispetto a giugno 2024, l'industria segna un lieve aumento del +0,3% in valore e del +0,7% in volume. La crescita è trainata dal mercato interno (+1,7% in valore e +1,8% in volume), mentre il fronte estero resta negativo (-2% in valore e -1,3% in volume).

I servizi invece mostrano un passo ben più deciso: +3,6% in valore e +3,5% in volume. All'interno del comparto, il commercio all'ingrosso cresce del +1,8% in valore e del +1,5% in volume, mentre gli altri servizi avanzano in modo più robusto (+5,7% e +4,0%).

Settori industriali a confronto

Corretto per gli effetti di calendario, il fatturato industriale segna a giugno aumenti nei beni di consumo (+2,3%) e nei beni strumentali (+1,6%), ma subisce contrazioni nell'energia (-5%) e nei beni intermedi (-1,4%).

Giugno 2025 porta una boccata d'ossigeno a industria e servizi, entrambi in crescita congiunturale. Ma il quadro di medio periodo resta divergente: l'industria continua a faticare, chiudendo il trimestre in calo, mentre i servizi confermano una dinamica positiva. Guardando al primo semestre nel suo complesso, la differenza è netta: l'industria segna ancora una contrazione rispetto al 2024, mentre i servizi mantengono un andamento in crescita, sia in valore che in volume.