In questo ultimo periodo ricco di comunicazioni che celebrano successi dell’attuale conduzione del paese emerge in maniera preoccupante lo spread (differenza di tasso di interesse tra i BTP decennali italiani e i BUND tedeschi) che si è ridotto molto e viene assunto come indicatore di un miglioramento per il futuro.

Purtroppo, in termini di reale incidenza sul conto economico, lo spread vuol dire poco perché quello che conta è il costo totale del debito che paghiamo annualmente.

Si tratta di una voce di spesa:

- prioritaria su tutto perché se una mattina si divulgasse sui media la notizia di un ritardo ci sarebbe il crollo immediato del valore dei titoli e la rapida evoluzione verso qualcosa di già’ visto in Grecia.

- prevedibile nel debito in essere, poco modificabile per quello in scadenza, tutto da riemettere di pari importo e forse a tassi più alti, e sicuramente aggiuntiva per quello “ a crescere “

- condizionante i possibili investimenti perché compressi tra il risultato finale in deficit fissato al 3% del PIL e la sua somma con le altre spese come confermato dalla recente legge finanziaria in approvazione

- confrontabile con le altre principali voci del bilancio (attuali 100 miliardi di euro) senza però produrre alcun servizio verso il paese.

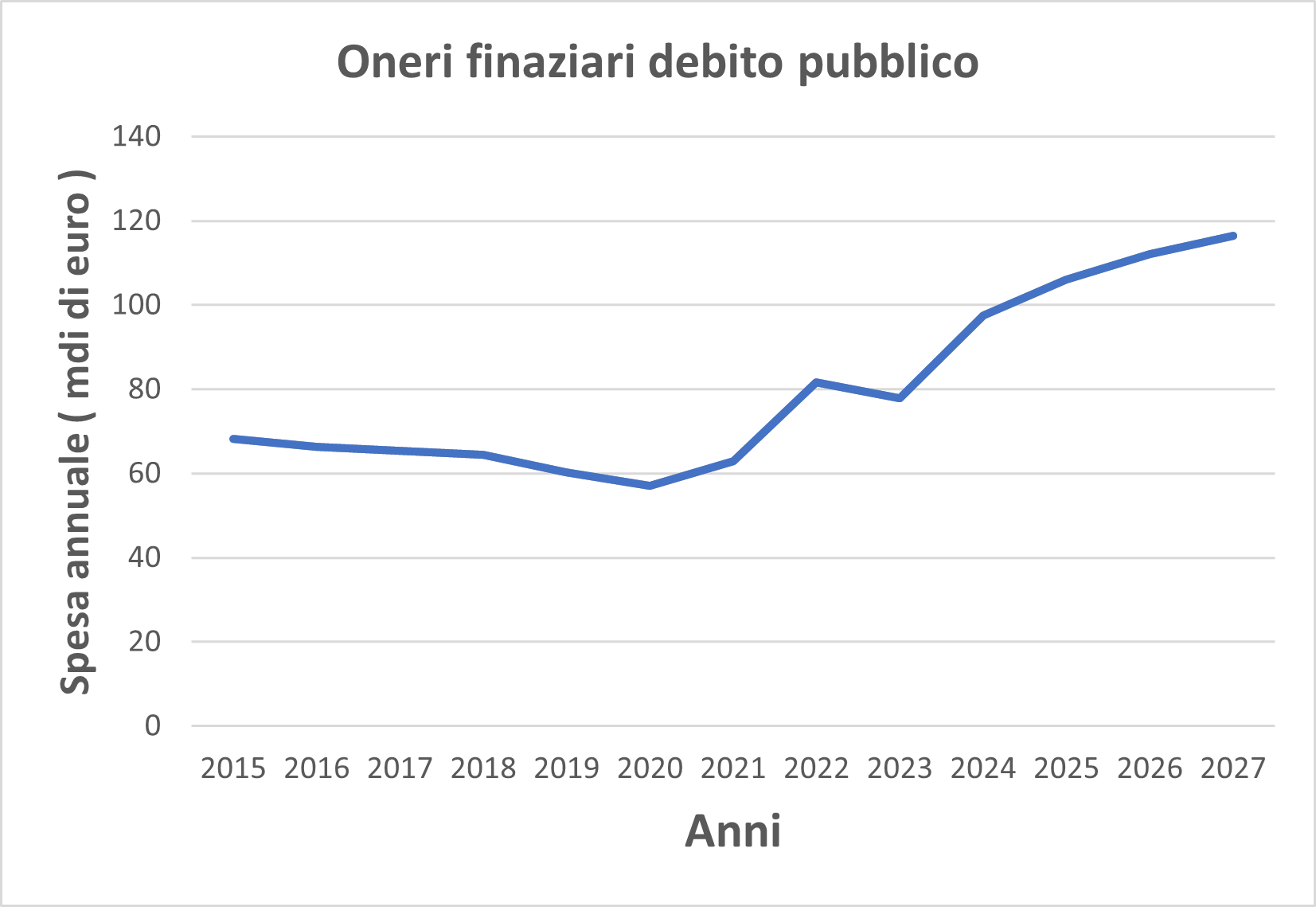

Il grafico sottostante ricavato da dati ISTAT nel periodo 2015-2024 e dalla relazione "Il bilancio dello stato 2025-2027 in breve" pubblicata dal MEF mette in evidenza:

- un deciso aumento dal periodo ante pandemia dove il valori (circa 60 miliardi di euro) tendevano ad una leggera diminuzione verso il quasi raddoppio attuale,

- le previsioni per il futuro a crescere,

- l’assoluta controtendenza con la riduzione dello spread.

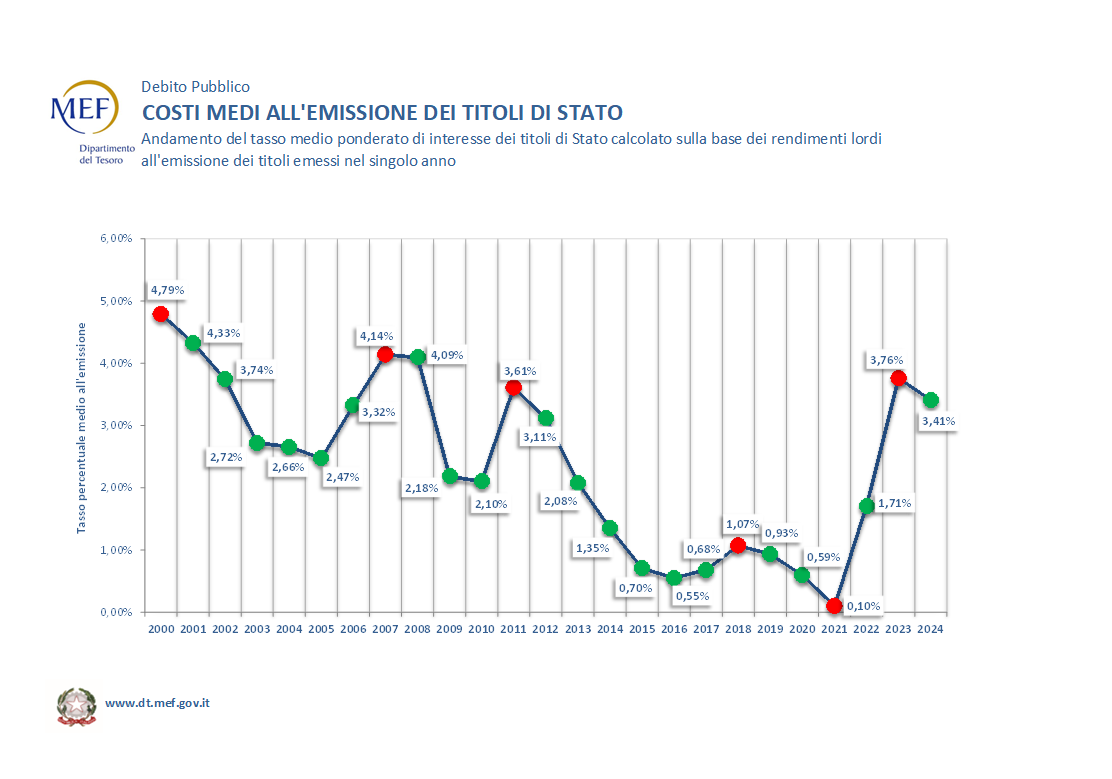

Il cambiamento si genera dal 2020 dove avviene un drastico aumento dei tassi di interesse conseguente a quello dell’inflazione combinato con una crescita del debito fuori del normale (550 miliardi di euro in cinque anni!).

Il grafico del MEF sottostante rende comprensibile le conseguenze sui rinnovi di quanto in scadenza (circa 300 miliardi di euro all’ anno) e sul debito aggiunto dove si e’ dovuto applicare tassi più alti.

Ma allora lo spread non c’entra niente!

La riduzione dello spread è dovuta al peggioramento dell’economia tedesca dove il tasso di interesse dei Bund decennali è passato velocemente dallo “zero virgola” al 2,8% diminuendo quindi la differenza ma senza alcuna conseguenza sulla nostra situazione del debito che, come detto sopra, deriva pesantemente dal passato.

Siamo purtroppo travolti da indici e percentuali che se presi singolarmente possono generare valutazioni sbagliate. Il ragionamento sui numeri assoluti basato sul loro confronto tra il passato ed il futuro è antico ma sicuramente più vicino alla realtà dei fatti.