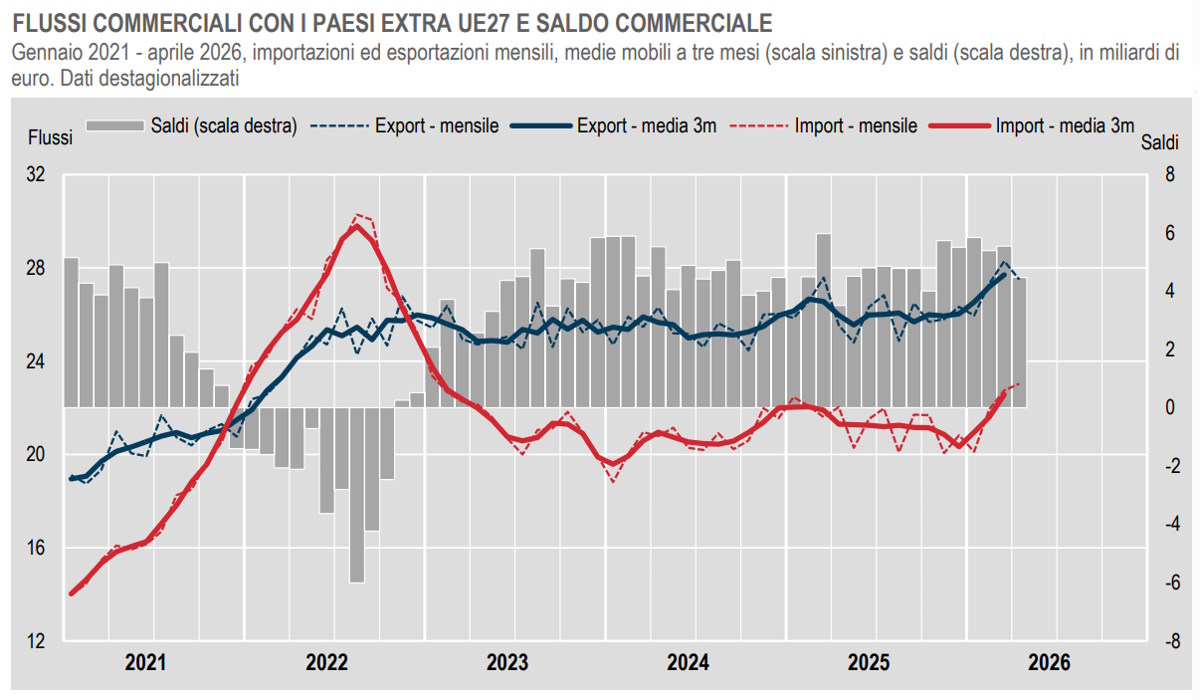

L’export italiano verso i paesi extra Ue rallenta ad aprile 2026, ma il quadro complessivo resta più solido di quanto il dato mensile possa far pensare. Secondo le stime diffuse dall’Istat, le esportazioni verso i mercati fuori dall’Unione europea registrano infatti una flessione congiunturale del -2,8%, mentre le importazioni crescono del +1,3%. Un dato che, letto superficialmente, potrebbe suggerire una frenata del commercio estero italiano. In realtà, dietro il calo mensile si nasconde soprattutto l’effetto statistico delle eccezionali vendite di mezzi di navigazione marittima registrate a marzo, che avevano gonfiato artificialmente il dato precedente.

Al netto di questo fattore, la fotografia cambia radicalmente: l’export italiano verso i paesi extra Ue sarebbe infatti cresciuto dell’1,5% anche su base mensile, confermando una dinamica ancora positiva per l’industria nazionale. Non a caso, nel trimestre febbraio-aprile 2026 le esportazioni registrano un incremento del 6,4% rispetto ai tre mesi precedenti, segnale che il commercio estero continua a rappresentare uno dei principali sostegni dell’economia italiana in una fase di crescita interna ancora debole.

Il rallentamento di aprile è stato determinato soprattutto dalla riduzione delle vendite di beni strumentali (-6,4%), beni intermedi (-2,5%) e beni di consumo non durevoli (-2,4%). Crescono invece le esportazioni di energia (+19,6%) e dei beni di consumo durevoli (+3,7%). Sul fronte delle importazioni, il dato è fortemente condizionato dall’aumento degli acquisti energetici, saliti del 25,3% su base mensile. Ancora una volta, dunque, è il costo dell’energia a pesare sugli equilibri commerciali italiani, confermando quanto il sistema produttivo del Paese resti vulnerabile alle oscillazioni dei mercati energetici internazionali.

Eppure, guardando ai dati annuali, emerge un quadro decisamente più robusto. Ad aprile 2026 l’export verso i paesi extra Ue cresce infatti dell’11,3% rispetto allo stesso mese del 2025, accelerando nettamente rispetto al +5,1% registrato a marzo. A trainare la crescita sono soprattutto i beni intermedi (+22%), i beni strumentali (+11,1%) e l’energia (+34,9%). Un segnale importante perché mostra come il cuore manifatturiero italiano continui a mantenere competitività sui mercati internazionali, nonostante il rallentamento dell’economia globale, le tensioni geopolitiche e l’incertezza commerciale che continua a caratterizzare il quadro internazionale.

L’unico comparto realmente in difficoltà resta quello dei beni di consumo durevoli, le cui esportazioni crollano del 10,2% su base annua. Un dato che riflette probabilmente il raffreddamento della domanda internazionale di prodotti legati ai consumi delle famiglie, sempre più colpite dall’inflazione e dalla riduzione del potere d’acquisto in molte economie avanzate.

Dal lato delle importazioni, invece, l’aumento tendenziale del 5,8% è dovuto soprattutto ai maggiori acquisti di energia (+28,1%) e beni intermedi (+16,1%). In sostanza, l’Italia continua a esportare di più ma deve anche spendere di più per alimentare il proprio sistema produttivo, soprattutto sul fronte energetico. Non sorprende quindi che il deficit energetico sia peggiorato, passando dai -4,195 miliardi di euro di aprile 2025 ai -5,327 miliardi di aprile 2026.

Nonostante ciò, il saldo commerciale complessivo migliora sensibilmente. L’avanzo commerciale con i paesi extra Ue raggiunge infatti i 3,846 miliardi di euro, contro i 2,320 miliardi dello stesso mese del 2025. Ancora più significativo il dato relativo ai prodotti non energetici: l’avanzo sale da 6,515 miliardi a 9,173 miliardi di euro. È la conferma che, senza il peso della bolletta energetica, il sistema industriale italiano continua a generare un surplus commerciale molto consistente.

La geografia dell’export italiano racconta inoltre spostamenti importanti negli equilibri commerciali internazionali. Colpisce soprattutto l’esplosione delle esportazioni verso la Svizzera (+39,4%) e la Cina (+36%), due mercati molto diversi ma entrambi strategici per le imprese italiane. Crescono anche le vendite verso i paesi OPEC (+19,3%) e gli Stati Uniti (+12,1%), che restano uno dei principali sbocchi per il made in Italy ad alto valore aggiunto.

Più problematico invece il quadro verso la Turchia (-21,3%) e il Regno Unito (-3%). Nel caso britannico, continuano probabilmente a pesare gli effetti strutturali post-Brexit, tra costi burocratici, rallentamenti logistici e minore integrazione commerciale. La frenata della Turchia, invece, appare legata soprattutto alla volatilità economica interna del Paese e alle forti oscillazioni della lira turca.

Sul fronte delle importazioni, impressiona la crescita degli acquisti dai paesi MERCOSUR (+62,7%) e dai paesi OPEC (+51%), ulteriore conferma della centralità delle materie prime energetiche e agricole nei nuovi flussi commerciali italiani. Aumentano anche gli acquisti da Stati Uniti, Turchia, Svizzera e paesi ASEAN, mentre calano quelli dalla Cina (-8,8%), segnale che le catene globali di approvvigionamento stanno lentamente cambiando assetto dopo anni di forte dipendenza dal mercato cinese.

Nel complesso, i primi quattro mesi del 2026 mostrano un’Italia commerciale più forte di quanto molti osservatori si aspettassero. L’export verso i paesi extra Ue cresce del 3,7%, mentre l’import resta sostanzialmente stabile (-0,1%). Il risultato è un avanzo commerciale cumulato di 17,5 miliardi di euro, in netto miglioramento rispetto ai 13,6 miliardi registrati nello stesso periodo del 2025.

Numeri che raccontano un’economia italiana ancora capace di competere all’estero grazie alla propria manifattura, ma che continuano anche a evidenziare una fragilità strutturale: la dipendenza energetica. Finché il Paese resterà esposto ai costi delle importazioni energetiche, ogni miglioramento del commercio estero rischierà infatti di essere parzialmente eroso dalla bolletta energetica internazionale.